热点资讯

热点资讯开yun体育网超微电脑需处分与王法部的走访相干的问题-Kaiyun(中国大陆)控股有限公司 - 官方网站/登录入口

新闻资讯

Seeking Alpha分析师Bashar Issa留神领会了超微电脑(SMCI.US)近期的市集动态。他指出,超微电脑在收效聘用新审计师并赢得纳斯达克批准将延伸提交的经审计季度和年度事迹的截止日历延长至2025年2月25日后,仍是收场三个关键催化剂中的两个。这一连串的正面发扬推动该公司股价自其时起飙升了73%。但是,第三个催化剂——王法部走访的成心论断——尚未达成,且超微电脑仍靠近一系列挑战,全面复苏之路依然漫长。 据了解,Bashar Issa在之前的著作中留神讲演了超微电脑行将靠近的三

详情

Seeking Alpha分析师Bashar Issa留神领会了超微电脑(SMCI.US)近期的市集动态。他指出,超微电脑在收效聘用新审计师并赢得纳斯达克批准将延伸提交的经审计季度和年度事迹的截止日历延长至2025年2月25日后,仍是收场三个关键催化剂中的两个。这一连串的正面发扬推动该公司股价自其时起飙升了73%。但是,第三个催化剂——王法部走访的成心论断——尚未达成,且超微电脑仍靠近一系列挑战,全面复苏之路依然漫长。

据了解,Bashar Issa在之前的著作中留神讲演了超微电脑行将靠近的三大催化剂。紧要的是,超微电脑收效劝服纳斯达克延长其提交年度回报的截止日历,此举灵验缓解了市集对该公司退市风险的担忧,进而触发了股价的大幅上升。其次,超微电脑速即聘用了新的审计师,并有望最终发布其年度回报,这一发扬有望处分面前的合规问题,为公司带来正面影响。终末,超微电脑需处分与王法部的走访相干的问题,并找到一条明确的旅途以归附纳斯达克的合规景色,这将显赫进步市集信心。

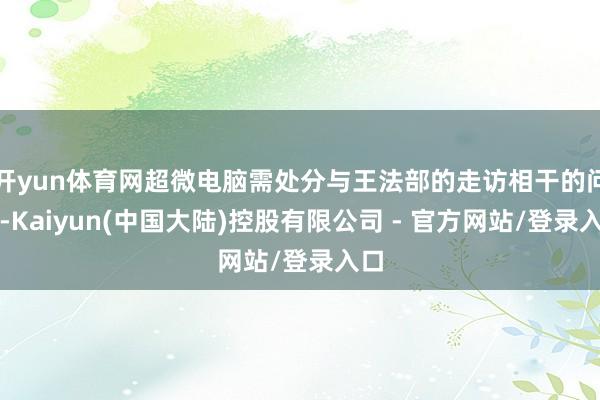

尽管超微电脑已成为东说念主工智能(AI)飞腾和专家技艺趋势的显赫受益者,其销售额在短短12个月内从2023年6月的71亿好意思元增长至2024年6月的149亿好意思元,翻了一番多,但该公司仍靠近多重挑战。

图1

图1

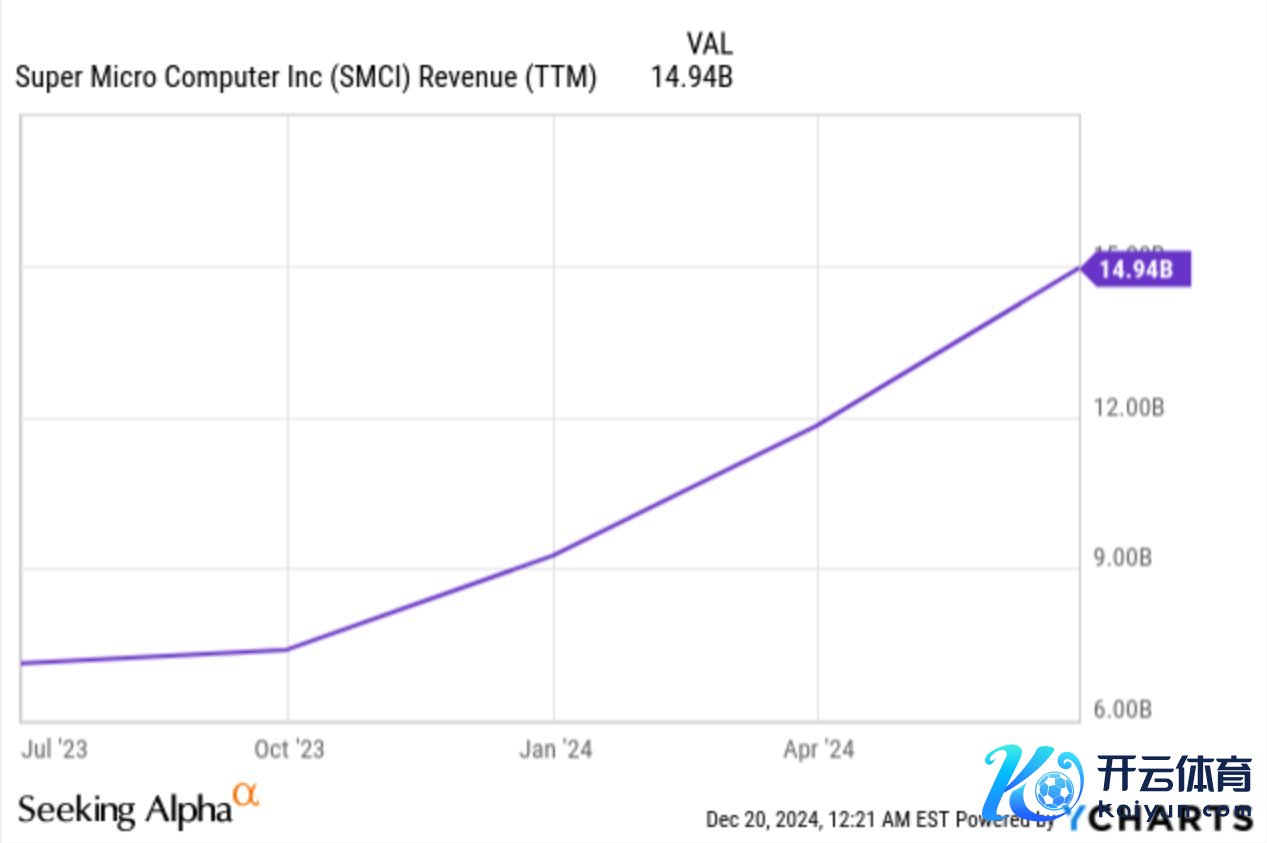

一方面,尽管成本需求相对较低,超微电脑仍在积极通过股权和债务市集筹集资金。在截止2024年6月的九个月内,该公司筹集了25亿好意思元的股权资金,同期债务从1亿好意思元增多至17亿好意思元。据报说念,本月,超微电脑 与 Evercore 权衡以筹集更多现款。但是,这种筹资活动激励了投资者对其现款周期管束的质疑。

这些迹象明确指向了SMCI在现款流管束上存在的问题,尤其是与销售增长相干的库存积存。贫瘠详备的利润率和盈利才智回报,使得投资者难以分别SMCI是在追求可抓续的利润增长,如故只是为了推广市集份额而不计成本。值得戒备的是,尽管戴尔(DELL.US)和慧与科技(HPE.US)具备与超微电脑疏通的业务才智,超微电脑却因其在AI事迹器机架供应限制的竞争地位而成为市集飞腾的主要受益者,尤其是在价钱竞争方面。

另一方面,尽管销售额大幅增长,但超微电脑的市集份额却有所下落,利润率也在冉冉放松。举例,超微电脑尚未泄漏2024年9月止的三个月(即2025财年第一季度)的审计财务报表。不外,左证上个月发布的新闻稿,公司瞻望该季度销售额将介于59亿至60亿好意思元,同比大幅增长近180%,较2024年第四季度(截止2024年6月的三个月)回报的53亿好意思元增长了11%。尽管这一增长数据令东说念主饱读励,但仍低于此前预估的60亿至70亿好意思元的鸿沟。

更引东说念主柔软的是,尽管超微电脑收场了两位数的销售额增长,但其市集份额似乎正在缩减。以英伟达的AI数据中心销售额为例,当作市集的一个关键计算,其在截止2024年10月的三个月内环比增长了17%,超出了SMCI的11%环比增长率。

雷同,戴尔的数据中心销售额在截止2024年11月的三个月内激增58%,达到74亿好意思元,而慧与科技在归拢时辰回报事迹器销售额增长了32%。衔接SMCI瞻望在截止2024年12月的三个月内销售额将下落的趋势,这些数据均标明SMCI的市集份额正在遇到侵蚀。

超微电脑当今未经审计的利润率为13%,夸耀出一定的郑重性,但公司瞻望在接下来的12月季度,利润率将缩减至12%,这一预期反馈了市集竞争的加重。

在估值层面,Bashar Issa指出,尽管超微电脑的预期市盈率(基于华尔街预测的截止2025年6月的十二个月非GAAP每股收益为2.8好意思元,对应11倍市盈率)看似具有迷惑力,但磋议到其销售额下落的预期、市集份额的亏本、利润率的下滑、王法部走访的概略情味以及若未能在2025年2月前提交审计回报可能靠近的退市风险,该公司的估值实践上并未被低估。

比拟之下,管束邃密的LPDDR5和HBM3E内存芯片供应商好意思光(MU.US)的预期市盈率为14倍,蓝筹公司和朝上的事迹器供应商慧与科技(HPE.US)的走动市盈率为10倍,而戴尔(DELL.US)的预期市盈率为14倍。尽管部分公司的市盈率高于超微电脑,但磋议到超微电脑的增长溢价被剥离(尤其是磋议到其2025年第二季度销售下滑的预测),这一估值仍在同业平均水平鸿沟内。

图2

图2

Bashar Issa在著作中抒发了对超微电脑将来发展的审慎气魄。他指出,尽管短期内推动股价上升的主要身分是超微电脑能否收效提交延伸的审计回报,但始终来看,王法部走访的抓续进行以及该公司对现款的无限需求激励了东说念主们对其现款周期管束的质疑均标明,即使超微电脑收效在2025年2月前提交审计回报,其全面复苏之路依然充满概略情味。

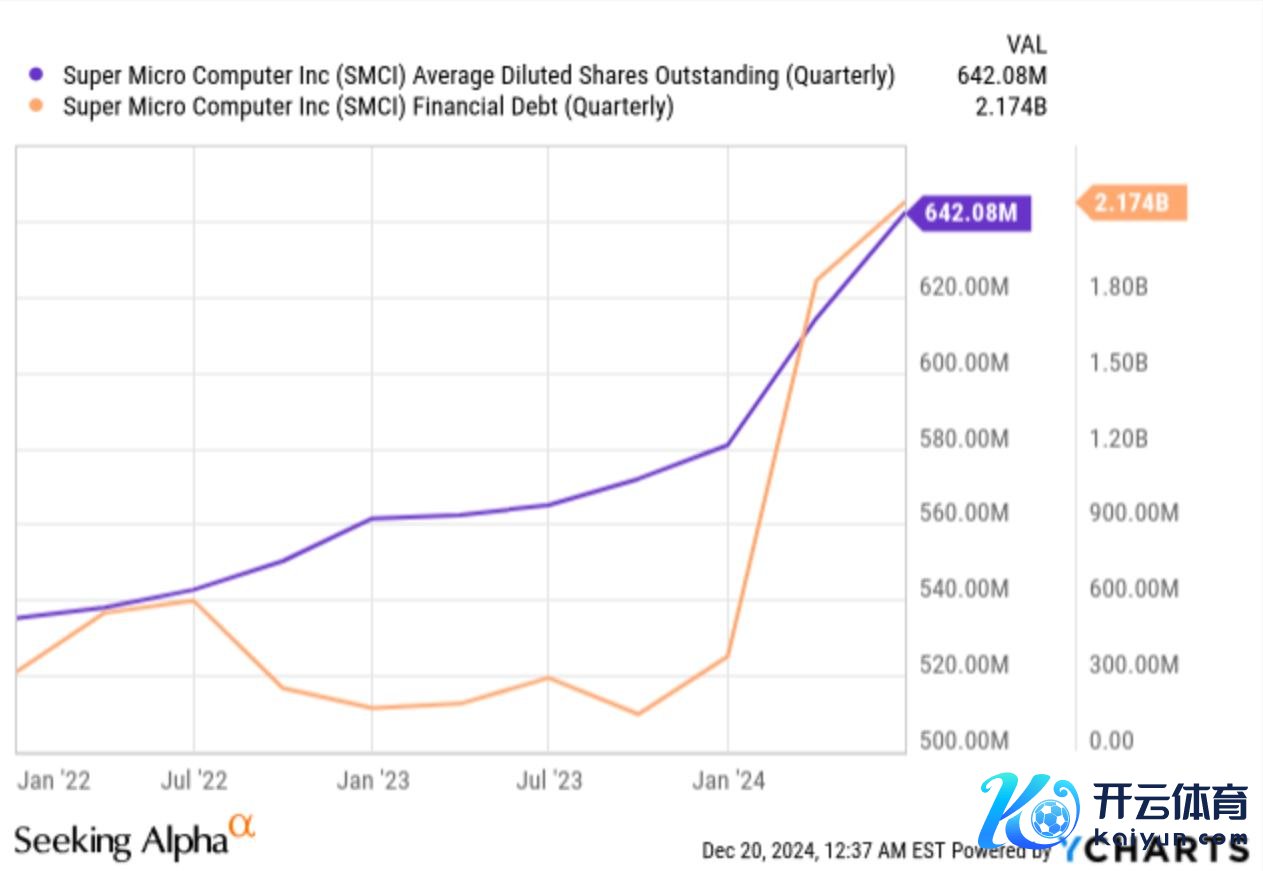

值得一提的是,在最近的财报电话会议上,管束层向推动泄漏,其每股收益的预测是基于6.5亿股流畅股的基础上,这比2024年6月季度回报中所说起的流畅股数目多出1亿股。本月初,超微电脑的首席履行官抒发了对公司幸免纳斯达克退市的强硬信心。

图3

图3

但是,这一乐不雅气魄是否站得住脚还有待不雅察。退却置疑的是,超微电脑正靠近市集份额的流结怨利润率的缩减,而雷同严峻的是,公司正在连续稀释推动的权利,并积存更多的债务。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:郭明煜 开yun体育网